为推动集成电路产业加快发展,工业和信息化部、国家发改委、科技部、财政部等部门编制了《国家集成电路产业发展推进纲要》,近期由国务院正式批准公布实施。《纲要》中最大亮点之一是提出设立国家产业投资基金扶持集成电路产业。在产业投资基金的使用上,开始摸索政府基金与民间PE相结合的途径。这是事关我国产业投资体制的改革。

如何安全有效地利用这些资金,这在《推进纲要》制订过程中进行过反复讨论。首要的是避免此前在光伏太阳能和LED产业出现的那种各个地方“一窝蜂”式投资,导致低水平投入和产能过剩。在讨论过程中,也放弃了“大飞机”这类高举高打但收效缓慢的模式。这主要是考虑到,集成电路技术和市场变化太快,我国集成电路是一个完全市场化的行业,我国企业直面国际巨头的竞争,上述发展模式很难适应集成电路行业这种快速变化的市场环境。

为此,产业界的有识之士建议民间资本可以寻找那些细分领域有技术突破的集成电路公司作为目标,只要能够从针尖大的领域实现世界领先,国内众多企业齐心协力、全行业实现从点到面的突破还是有可能的。

什么样的芯片设计公司值得投资?

与此前支持芯片业发展的18号文、4号文相比,国务院近日批准实施的《国家集成电路产业发展推进纲要》提出要设立国家产业投资基金。接近政策制定的人士透露,这笔总额可能超过1000亿元的投资基金,应该不会全由财政掏腰包,而是会吸引大型企业、金融机构以及社会资金对基金进行出资。

自2000年以来,中国已经出台两个扶持软件和集成电路发展的重要文件,即18号文和4号文,这段期间也涌现出华为海思、展讯、锐迪科为代表的手机芯片企业,但这些公司对一般投资机构来说实在是高不可攀(展讯、锐迪科从2013年开始就被紫光集团、浦东创投等国企看中,进入收购操作)。

总体上国内集成电路行业规模小、企业小而散,“芯片-软件-整机-系统-信息服务”产业链协同格局尚未形成。由于众所周知的国内大环境因素,不少企业是抱着“赚快钱”的思维来研发芯片,导致产品只是以替代现有进口芯片为目的,一旦进口芯片的产品生命周期进入尾声,他们又得另觅新的芯片去研发替代品了。

因此,值得投资的公司必须是那些创新能力强、能颠覆某个细分行业的生态现状、并在本行业内能持续引领变革的团队组织。

数字电源技术引领电源设计进入2.0时代

如果说处理器是电子系统的大脑,那电源就是电子系统的心脏。随着处理器不断往高集成度、多电压域的方向发展,其对电源的需求也在往多极化发展,如高电压小电流、低电压大电流,复杂的时序变化、纹波要求、环路控制、拓扑结构等,还有开发进度、电路面积、节能等要求。目前,业界能开发产品的电源电路工程师需要同时具备DSP/MCU开发、模拟电路和电力电子知识,薪资可以抵上三个相同工龄的数字电路工程师。因此项目经理为了控制电源模块的开发成本,在不敢改动原先电路设计的情况下,只能采用更便宜的元器件来替代,这也会给系统质量带来隐患。因此电源设计领域也在呼唤能出现类似采用联发科芯片进行手机设计的平台技术。

数字电源技术经历了十多年的发展,早期主要是应用在通信、工业等对电源要求苛刻的领域,但随着半导体工艺不断成熟使得制造成本下降,数字电源技术已经开始替代模拟电源技术进入消费电子领域。从2011年后每年都有数字电源芯片的初创公司被Qualcomm、Maxim、Dialog等行业巨头并购。

电源设计的艰难必定引发上游芯片行业的深刻变革,电子系统对电源规格需求是各不相同的,而芯片的研发需要至少2年时间。但数字电源技术的出现将颠覆传统电源设计的理念,电源设计会从以往艰难地选择芯片变为自由地定制所需的芯片,而这个定制的过程甚至短至3天,电源设计必定并正在进入2.0时代。而引领这场全球电源行业革命的是一家中国芯片公司:苏州易能微电子科技有限公司。

易能微电子的数字电源技术如何颠覆行业传统

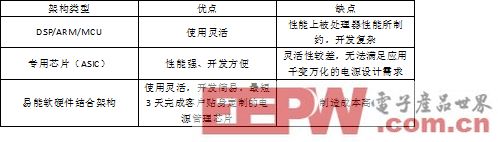

目前典型的数字电源架构可以分为以下三类:

1、 围绕DSP/ARM/MCU芯片来设计的软件架构;

2、 围绕专用芯片(ASIC)来设计的硬件架构;

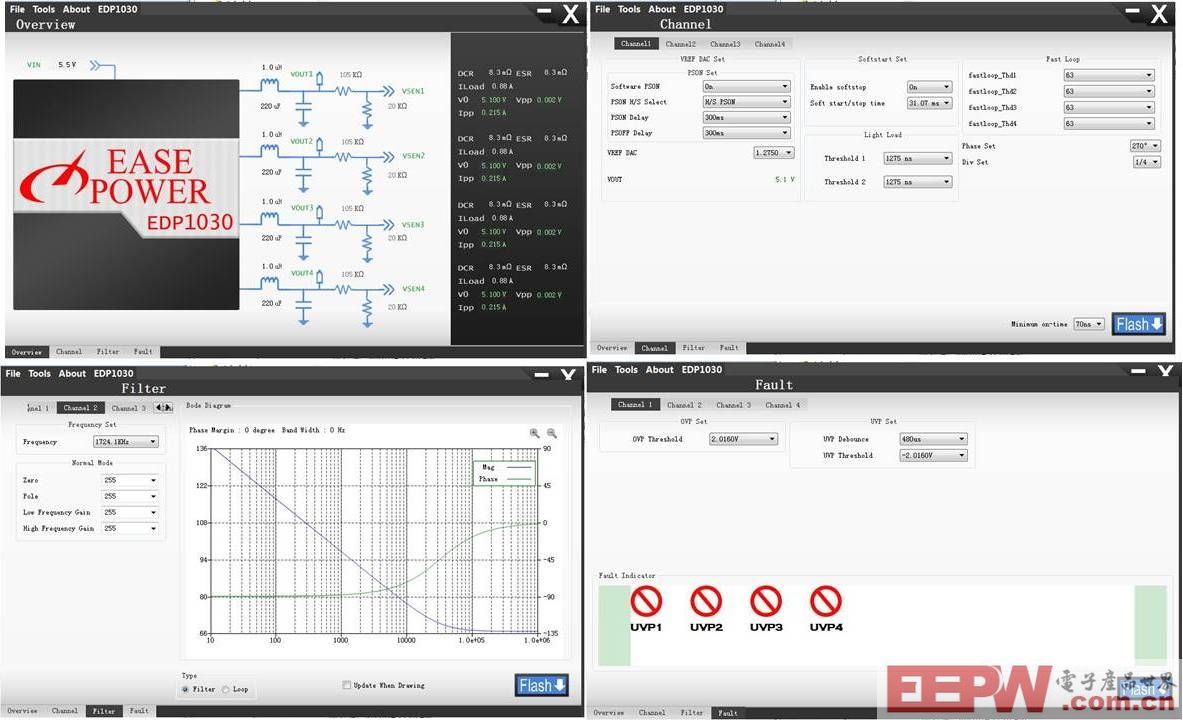

3、 易能SoC芯片架构,即软硬件结合的架构(请参看图1的开发软件图例)。

这三类架构也是数字电源架构的演进过程和发展趋势,它们的优缺点如下表:

在新的数字电源芯片架构下,易能的每个系列SoC芯片产品都具有如下鲜明的特征:全数字化、外围元件最少、开发平台智能化、灵活分配片上硬件资源等,这些特点极大地简化客户电源设计。易能不只是芯片供应商,更是电源设计服务商,依靠易能数字电源SoC芯片的卓越性能为客户快速定制最合适电源管理芯片,实现客户设计低成本化、体积最小化、产品个性化的目标,真正步入电源设计的2.0时代。

图1:易能SoC平台开发软件