一边是厂商热炒、不断加大投入;一边是不瘟不火的市场;难道厂商以巨大热情纷纷投入到医疗电子领域,是在做毫无根据的赌注?

“医疗电子市场很热,但是发展起来也需要时间,”iSuppli分析师王仁震在接受电子工程世界专访时这样看。

缘何不“火”?

这种“热”而不“火”的情景不禁让人想起了生物芯片。这个在2000年前后热炒的概念,当时被认为是非常大的市场,铺开了很大的一个“摊子”。但是实际应用并不多,只局限于DNA测序等领域。“目前看来,这方面的突破和进展也不是很大,”王仁震称。主要原因是医疗电子安全性问题未有定论。此外,生物研究是需要静下心、进行多次试验的工作,从业人员和研究人员的浮躁情绪也使得生物芯片没有大规模应用。

然而,与生物芯片不同的是,全球人口老龄化、人们生活水平提高和偏远地区对医疗服务需求增加等因素正促使传统医疗方式的变革,医疗电子产业正面临着前所未有的发展机遇。

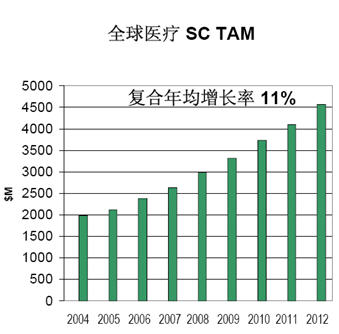

据市场调研机构Espicom预计,2010年全球医疗器材市场将突破2000亿美元,其中,医疗电子将占45%,达到900亿美元的规模。从中国市场来看,在经济加速发展、医院信息化进程加快及国家相关政策变化等几方面有利因素的影响下,2006年中国医疗电子市场(包括芯片和设备)规模继续加速增长,销售额突破200亿元,达到210.8亿元,同比增长15.6%,明显高于全球同类市场增长水平。未来几年,中国医疗电子市场年均复合增长率达18.2%,2011年中国医疗电子市场规模有望接近500亿元。

厂商热捧

也正是看好了如此的发展前景,国外的半导体厂商纷纷加大了在医疗电子的投入。

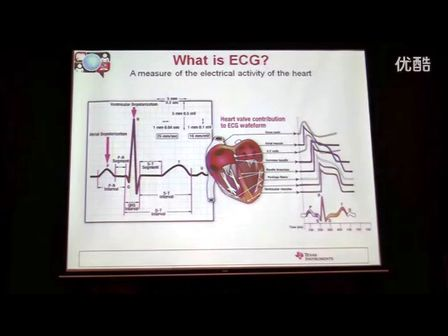

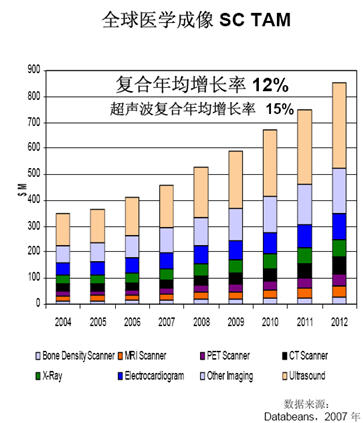

老牌半导体厂商TI(德州仪器)在2007年3月成立了医学电子部,借助自己在模拟领域的领先地位,发力医疗电子领域。主要瞄准消费类医疗设备、诊断、病人监控和治疗以及医疗成像领域。其中,医疗成像领域以高于全球医疗复合年增长率的速度在发展。

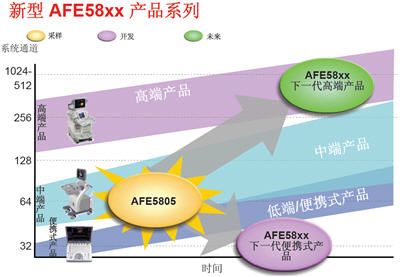

对此,TI日前推出了一系列集成模拟前端 (AFE),该系列产品把LNA(低噪声放大器)、VCA(可变增益放大器)、PGA(可编程增益放大器)整合在单一芯片中,避免了外界信号的干扰,从而使得数字输出不会受任何干扰。其首款器件 AFE5805 能满足便携式超声波市场的特定需求,与目前的集成式解决方案相比,占用空间节省了近一半,功耗降低了 20%,噪声减小了 40%。

ST在医疗电子的贡献早在“非典”时期已经有所展现。2006年,ST和Veredus实验室合作利用快速检验应急片上实验室技术开发禽流感检验终端。2007年4月19日,Debiotech和ST宣布双方签订一份制造销售独特的微型胰岛素注射泵的战略合作协议。

凭借高DSP计算能力,赛灵思加强了在医疗影像领域影响力,应用于包括超声系统、CT扫描仪、MRI等设备中。

同时,因为手机等便携设备的发展,驱动着电源越来越向着便携式发展,这样的趋势刚好也适应便携式医疗的发展,于是飞兆半导体等厂商相继推出了针对医疗电子的产品。

与国外厂商的巨大热情形成鲜明对比的是,“国内比较成熟的医疗芯片厂商几乎没有,”王仁震称。国内医疗器械市场中,国外产品在大部分的高端市场处于垄断地位,如数字影像诊断设备、核磁共振成像装置、高档放射治疗设备、生化监测仪器等。我国每年要花数亿美元的外汇从国外进口大量医疗设备,这些设备主要集中在GE、西门子、飞利浦和柯达几大巨头手中。就全球医疗电子市场的区域结构而言,2007年1月赛迪顾问资料显示,美国、欧洲和日本仍是医疗电子的主力市场,尽管中国市场近几年增长率持续高于全球水平,但其在全球市场所占份额仅为3%左右。

机遇?挑战?

然而,与手机、汽车电子等不同,医疗电子市场是个新兴领域、占有率较少,所以存在巨大的发展空间,随着人们生活水平的提高、收入的增加,医疗电子俨然是个巨大的金矿。

“但是金矿存在,并不意味着一定能挖到,还需要一些切实可行的推进手段,”王仁震说。

一般而言,医疗设备可以分两类:简单医疗和专业化高端医疗。前者主要是一些简单医疗,比如测血压等。专业化高端类包括医疗研究护理,这方面的发展需要与前沿的生物研究配合,而目前的现状是生物研究发展也不是很好,所以就制约了高端方向的房展。所以,医疗电子目前更多地停留在保健类层面。

但是,专业化医疗设备的市场主要与国家政策相关,王仁震介绍。

在中国社会保障论坛2007年年会上,财政部副部长王军说,中央财政安排的新型农村合作医疗支出从2003年的4亿元增加到2007年的114亿元。农村医疗救助支出从2003年的3亿元增加到2007年的13.2亿元。

卫生部部长陈竺表示,2007年新农合覆盖的县(市、区)要达到全国县(市、区)总数的80%,2008年基本覆盖全国所有县(市、区)。

提高新农合覆盖率,并且政府要大力提高医疗卫生支出,这些措施都是推进新医改“基本医疗保障目标”的重要因素。从医改受益的是普药和医疗器械生产企业, 尤其是中低端医疗器械产品需求率先铺开,相关优势企业获得我国卫生系统升级的大单。同时,相关的辅助产品如大输液,医药流通环节的集中度提高,相关龙头企业都会享受到较大的利益。

专业化高端医疗设备是“开张一个管三年”。所以未来的医疗电子行业仍将沿着基础保健与专业高端应用发展。将来在家用,保健是两个主要的发展方向,是消费者需求量最大的,同时也是受个人收入影响较大的产品。“但是,不论在保健层还是在专业高端领域没有非常广泛的应用,我个人更倾向于能够将医疗电子做小一点,例如感冒发烧等,但是因为面临医药改革,各个地区收入差距很大,所以很难统一界定,”王仁震说。

怎样“火”?

虽然没有典型的应用,但每年超过10%的增长速度对于半导体厂商仍然是诱人的,大家不禁疑惑:究竟怎么才能“火”?

王仁震给建议,先把产业做起来,把盘子做大;如果是个小盘子,每个厂商所分的也不过那么大?建立一个医疗电子的大环境。

这样的想法刚好与华视奇半导体公司的思路有异曲同工之处,面对并不完善的IC设计产业,这家成立不久的芯片设计公司,没有忙着去和国内厂商抢市场,而是在着力培育一个产业环境。环境起来了,自然厂商的空间也大了。

医疗电子市场也是如此,难怪TI高性能模拟产品亚太市场业务拓展经理程伟健在全面集成的模拟前端 (AFE) AFE5805发布会上称,20世纪80年代是PC的时代;20世纪90年代是通信产品的天下;21世纪就是医疗保健产品的时代。

“但目前医疗电子市场仍处在起步阶段,但是2010年医疗电子市场涨势会加大。”王仁震说。