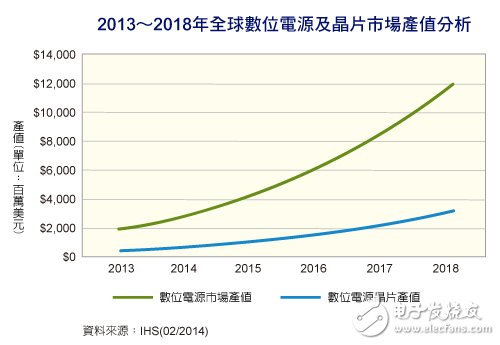

数字电源(Digital Power)设计日益受到各界青睐。研究机构IHS指出,数字电源可提高系统能源效率并降低整体物料清单(BOM)成本,因此应用版图正快速扩张,预估2014年全球数字电源市场产值可达33亿美元,2018年更将攀升至118亿美元;而同期间,数字电源晶片的销售额也将由6亿5,000万美元,跃增到31亿美元。

IHS表示,相较于传统类比电源,数字电源具有降低制造成本、整合零组件、减少碳排放、提高功率密度并缩短产品制造时程等优点,因此应用范围正逐渐扩大,尤其备受伺服器及电信市场所青睐。

着眼于数字电源商机无限,相关零组件供应商无不使劲争取商机。根据IHS统计,2013年全球数字电源设备市场,台达电以10.3%市占率夺冠;其次是Eltek及Emerson,各自取得9.1%及8.8%市占率。另外,在晶片市场部分,德州仪器(TI)以9.8%市占率领先;英飞凌(Infineon)及Powervation则分别以9.6%及8.9%紧追在后。

从上述数据可看出,目前数字电源市场尚未出现一家独大的局面,竞争相当激烈,相关业者须不断创新产品,才有机会进一步拉大与对手的差距。

对于数字电源的下一个发展领域是什么?

众所周知,数字电源几乎只有开发IT和通信基础设施的OEM厂商使用——事实上,服务器是数字电源的最大单一市场。由于数字电源的增长在历史上就源于这个单一领域,因此数字电源设备制造商专门为这个市场优化了他们的技术和设计基础架构,代价是大众市场的采纳。

数字电源事实上能让所有应用受益,但目前还不清楚何时能从一种小众技术转移到大众市场。

数字电源行业开始发生了一些变化,许多制造商在“易用性”方面作出一些动作,主要是开发诸如自动补偿的技术,建立重要的行业合作伙伴关系,旨在通过外形封装的兼容性支持供应链关系。制造商对“易用性”的定义有独特的解释。CUI公司一直致力于数字电源的简化,并发布了专门为了方便数字电源实现、能打入更宽泛市场而设计的多款数字负载点模块。

那么下一步会发生什么呢?

IHS公司刚刚更新了自己的数字电源报告——全球数字电源市场,并对其前景非常看好。报告预测,到2017年数字电源市场将价值124亿美元。

在今后4年中,这个行业将呈爆发式增长。据IHS预测,IT基础设施市场将进一步增长。但更让人更兴趣的是对照明和消费类电器市场——从PC到移动电话到家用电器的预测增长率。

上述报告背后的分析师——IHS公司的Jonathon Eykyn表示,“现在数字电源也正在进入消费领域,并向其它领域渗透。”

增长速度最快的数字电源应用将是照明,这个细分领域从2012年到2017的预测年均复合增长率(CAGR)为146%,驱动力来自LED照明的兴起。

同时,同一时期内笔记本电脑和平板电脑领域中的数字电源CAGR分别为99%和82%。主要的家用电器则增长76%,蜂窝电话增长52%。

将这些数字综合起来考虑,服务器用的数字电源将增长44%。

还在持续的误解

我们自然同意IHS有关数字电源的陈述,认为数字电源可以提供“灵活性和可编程能力,能提高性能和可靠性”,从而进一步减少“硬件复杂性,缩短系统设计的时间,减少工作量,最终降低电子系统的成本。”

因此让人好奇的是报告提出了另外一个观点,这也是仍然存在于业内的一个误解。IHS认为,阻碍数字电源更快普及的原因之一是可以让人感知到的高昂价格。

接受IHS调查的制造商和设计师中总共有27%认为成本仍然是数字电源市场发展的最大障碍。

IHS指出,“这突出表明了认识的欠缺,特别在数字电源可以提供的总体成本节省方面”,但这也意味着,作为一个行业,如果数字电源要像承诺的那样有一个光明的前景,我们必须做更多的事情来向我们的潜在客户强调这些好处。