互联网上,你可以检索出连篇累牍的有关 ARM的报道。这家以设计和出售微处理器架构知识产权为盈利模式的小公司,打入了无数芯片巨人和产业巨鳄的心脏部位——除了动辄百万美金的IP使用授权费,每一个采用了ARM架构的芯片还将在量产之后交纳一笔版税费用。根据ARM公司的公开资料,目前这家公司已经有187个处理器授权客户,每个客户交纳的授权费都在数十万美金左右,其中69家已经实现量产,这些 Asic芯片的版权费约为几个每分。

仅仅2006年,全世界带有ARM内核的芯片出货量达到6.2亿颗——即使每颗只要交纳几分钱的版税费用,你也可以体会聚沙成塔的含义。

为什么大家都接受这种双重收费的盈利模式?为什么几乎所有著名的芯片公司都在采用ARM架构而不担心ARM日后成为自己的心腹之患?为什么世界六大半导体IP授权公司中,ARM多年来独占花魁?特别是,和其他 IP授权公司相比,ARM为什么在知识产权意识相对薄弱、半导体产业发展严重不平衡的中国,能够成为企业不得不跟随的技术标准、工程师们趋之若鹜的专业课程?

在和ARM中国区总裁谭军博士交流时,他提出,产业链的概念现在已经过时,而一种强调环节之间双向、多向的交流与合作、强调各个环节都要直接与消费者沟通的“产业球”理论,更能描述半导体产业的发展方向。“无论你处在产业球上的什么位置,都要尽可能及时准确地获取最终消费者的信息,同时,不断和各个环节展开合作。现在的市场变化太快了,如果你过于依赖你的直接客户提供市场行情,再调整自己的经营方向和商业模式,这不仅不可靠,不现实,也十分危险。”

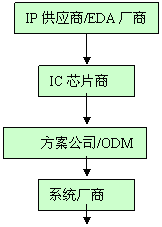

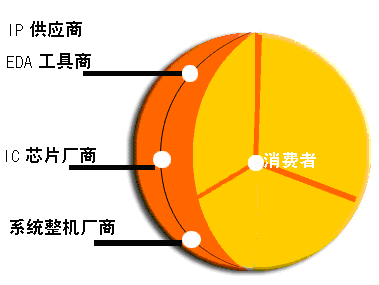

以往的产业链理论,ARM作为IP供应商只需直接面对IC芯片商

谭军提出的“产业球”理论,侧重系统各个环节的协作和沟通,侧重消费者的核心影响力

基于这样的考虑,不久之前,ARM公司的全球董事会集中讨论了ARM今后5到10年的中国发展战略,中心议题就是如何帮助ARM中国的合作伙伴尽快发展壮大,进而可以让这些来自中国的产业盟军直接影响ARM公司的研发方向和市场决策。

分析其内在原因,是因为现在ARM的主要大客户如TI,摩托罗拉,三星集中在欧美和日韩,这就意味着ARM的研发计划和收入来源主要由这些客户所决定。虽然这些客户的产品主要销往中国市场,但是不久之后,这种单向的输出模式很快就将面临挑战。

“经验证明,中国市场和世界其他国家的消费特征有明显不同。例如,中国手机用户是PC用户的4倍之多,而在欧洲,手机长期只承担通话功能,而PC才是消费者真正的个人信息终端。我们客户之一、上海智多微电子公司设计的集成卡拉OK功能的手机芯片很受欢迎,而你无法想象这种芯片能够在欧美取得同样的成功。” 因此,在中国市场容量越来越大,消费者购买能力越来越高的背景下,ARM公司正在竭尽全力的打造一个以ARM为主导力量的“产业球”。“按照董事会的计划,ARM公司会重点在中国扶植1到2个能够影响ARM研发方向的客户。”谭军透露说。

回顾ARM在中国5年的开拓历程,谭军的一切努力都着眼于搭架子,而非卖IP——这并非独树一帜的妙想奇招,而是迫于现实的唯一选择:在当时的中国,ARM的IP就是想卖也卖不动。幸运的是,ARM公司的创始人、刚刚卸任的董事长Robin Saxby认同了谭军对中国市场的远见,也认同了他的发展战略,表示5年之内不会对中国区有盈利要求。

2001年刚来国内设立办事处的时候,每个人都在告诉谭军,ARM要想在中国立足是多么不可能的一件事情。第一,没有芯片设计人才。第二,没有知识产权保护意识。第三,没有买得起ARM知识产权的芯片公司……所有这些告诫无一不真。然而,谭军当时的想法就像那个来到蛮荒小岛的皮鞋推销员——因为那里没有人穿鞋子,有的推销员掉头而去,有的推销员决定大举进攻。“正是因为人才稀缺,产业链不全,ARM才有抢占先机的希望。”毫无疑问,这种开拓先锋式的市场营销方式具有很高的风险和代价,时间周期也会很长,但是因为受到无比诱人的前景召唤,Robin和谭军决定尝试。

创建之时,正值半导体行业全球性低潮,初见成果,又遇SARS带来的百业凋敝,慨叹“生不逢时”的谭军别无选择,唯有苦心诣志的布局中国。

在各种场合,谭军都会向每一个人灌输IP授权的概念:“对于中国而言,发展半导体产业最重要的一步,不是自己从头开始发明芯片架构,而是利用已经成熟的芯片架构设计出自己的应用方案……”“和芯片设计相比,中国电子产业要改变目前利润率仅仅1.9%的窘境,最现实的应该鼓励电子工程师开拓创新,而这种创新最有可能开展的地方就是提高设计人员的软件开发能力,在ARM架构的基础上,进行新产品、新应用的发明创造……”“ARM将给中国电子工程师一个与国外电子工程师相同的起点,在延迟上市一个月利润即丧失40%的背景下,意义可想而知……”

没有人,一切想法都是空中楼阁。ARM在中国实施的最重要的策略就是开展大学计划,着眼于从人才培养上打开局面。登门拜访、技术介绍、动之以理、喻之以利……经过无数次传道般的沟通,谭军让一些大学意识到ARM架构才是未来芯片设计业的主要标准,而不会运用这一架构进行芯片设计的电子工程师也将永远置身于高端电子应用之外。从一家、两家、三家……同业的带动效应,加上一次次的苦口婆心,目前国内已经有近300所大学开设了专门的ARM教学实验室。“有的教授告诉我,他的学生带着自己设计的ARM板子去面试,结果对方立刻拍板要人,工资开的比普通毕业生高很多。”谭军说,这样的现实例证成为最有效的说服工具。 “一个客户跟我说,他不得不买ARM架构的授权,因为他只能找到会用ARM设计芯片的工程师。” 他微笑着说。

采用相同的办法,ARM公司说服出版社推出了80多本ARM教程,引导多家中国公司生产出不同型号的ARM实验板和实验箱。这些专门负责编写教材和生产教学工具的合作方,很快取得了市场效益,有的工具厂商还把生意做到了国外的大学,为ARM的人才培养计划保证了便利而优越的教学环境。虽然这些副产品的利润十分客观,至今收入微薄的ARM中国公司并无计划染指——“如果我们伤害了ARM周边的合作伙伴,那么我们失去的就是整个产业环境的支持。ARM要成功,不光要让客户成功,而且首先要让合作伙伴成功。ARM在中国形成的产业合作社区已经无人可比,如果没有这个社区而是单凭ARM公司自己,怎么可能有今天的局面?”

据介绍,ARM如今已经在中国发展了30个微处理器授权方,其中30%实现量产。此外,ARM社区共有25个第三方工具提供商,包括开发工具、应用软件、系统解决方案、人才培训认证等一应服务。在中国,ARM是普及率第一位的32位CPU体系架构。

也许是英雄所见略同,也许是谭军善于“拿来主义”,这种着眼于打造整个产业共生系统的策略,这一打破常规的“产业球”理念,实际上与1996年开始流行于西方企业界的Business Ecosystem(商业生态)理论不谋而合。当然,ARM的创始人Robin先生或许更有理由证明,他在1991年创立的这种IP授权模式,有可能极大启发了这一理论的首创者——就教于哈佛大学法学院的James Moore教授。James在1996年出版了他的成名之作《竞争的衰亡》。书中称,传统的竞争方式总是强调你要击败直接的竞争对手,而他在研究高科技企业发展历史之后,认为新型的竞争策略则是创造一个多方共赢的商业生态,这个生态中的成员在一个有竞争更有合作的商业环境下相互支撑,同时谋求各自的进化和发展。其中,作为这一商业生态系统的领导厂商任务重大,地位显赫,因其要带领整个生态系统经历从无到有、从弱到强的不同发展阶段。对照ARM公司的故事,尤其是中国半导体行业亲眼见证的ARM中国区业务的发展历程,我们会对商业生态理论和“产业球”理论有更深的体会和收获。

首先,开拓期。领导厂商必须采取战略性措施,开拓一个具有十足革新意义的新产品或者新服务,创造一个系统成员都能够、都愿意跟从的价值体系。比如,英特尔发明了新的PC芯片架构,沃尔玛创造了超级市场这种新的销售模式。1991年,Robin Saxby看到主要嵌入式领域的芯片制造商各自为营,芯片架构互不兼容的局面,于是决定建设一个通用的数字芯片王国,而ARM则要当这个王国的统治者。由于ARM公司立誓永远只卖IP,决不会自己生产芯片,很多芯片制造商在进行利益考量之后,认为ARM并不会对自己构成威胁,于是决定直接从ARM采购IP,然后自己在进行个性化修改之后,投放市场。按照谭军的说法,“整个IP授权行业每年的收入约为20亿美元,而芯片制造行业的收入约为2500亿美元,终端系统每年则有2.5万亿美元——因此,他们更愿意把架构的事情留给ARM,而把核心竞争力花在更大的市场利润之上。”

第二,扩张期。此阶段,一些产业成员,不管是供应商,消费者,还是竞争对手,开始感觉到这一新产品或者新服务前景光明,很有可能成为取代旧的产品和服务,从而成为一种新的标准。这是,领导厂商必须尽可能吸引更多的成员加入,使自己的商业革新团结到决定性的大多数。根据ARM公司在投资人大会上的演讲资料,芯片授权这一模式利润丰厚(经营毛利率在35%左右)。首先,微处理器的广泛应用保证了漫长的生命周期。其次,单个产品的授权可以持续有效25年。此外,大约6到10个产品授权就可以收回ARM进行IP内核研发的所有费用,而ARM公司至今已经成功签约了大约420个产品授权,而大约50%的授权已经产生了批量生产之后的版税收入。如此一本万利的商业模式,既说明了ARM公司的成功,也证明这一商业模式对产业球上各企业的吸引力之大:从开发板、操作系统、应用软件和中间件,到编译器、调试器、仿真器,ARM已经吸引了375个不同厂商加入了自己的应用社区。

第三,争雄期。当决定性的大多数已经参与进来之后,商业系统中将会不可避免的出现洗牌格局。由于实力对比、伙伴关系、偶然运气等许多因素的综合作用,系统中各个成员的角色和地位都会排定座次。这时,企业战略家们的最大挑战就是如何确立自己的权威、无可取代的独特性,同时还有效的鼓励所有系统成员的创新精神和进化能力。五年来,ARM一直在巧妙的把中国半导体产业链的弱势变成了自己的强势;现在,许多通过推广ARM架构而实现盈利的公司,都已经成为ARM周围的忠实盟军。未来5年之内,“壮大中国合作伙伴的实力”还将是这家公司的重要战略目标——这样的策略理所当然会受到众多国内厂商和政府部门的欢迎和支持。同时,别忘了中国已经开设了ARM教学的200多所大学院校,还在为ARM生态系统提供着每年10万、源源不断的新生人才。

第四,更新期。随着时间的进展,新的商业生态开始出现,直接影响甚至挑战到旧的商业生态模式。他们也会提出一个共同的远景目标,并且逐渐威胁到旧生态的统治地位。这时,对于旧生态中的领导厂商而言,他们的挑战就是如何持续促进整个系统的新陈代谢、并且给系统成员带来新的价值。对于ARM中国来说,尽管来自同业竞争对手的威胁还不足多虑,但是在5年的深度耕耘之后,中国市场还仍然处在需要继续投入的培育阶段——可见的5年之内,谭军和他的ARM中国都会继续征战在第二和第三阶段。