2012年全球汽车产量8414万辆,中国生产1927万辆,占比27%,分别同比增长5%;当年全球汽车电子产值1530亿美元,中国本土产值2672亿元,占比28%,分别同比增长8%、11%。受益于汽车普及后舒适、安全需求提升,汽车电子在整车成本中占比持续提升,现在已达25%左右,未来将继续提高,意法半导体预计到2020年提升至50%。另一方面,当前新能源汽车中 汽车电子成本占比已经达到47%,随新能源汽车产量逐渐增加,汽车电子单车产值仍将持续提升。

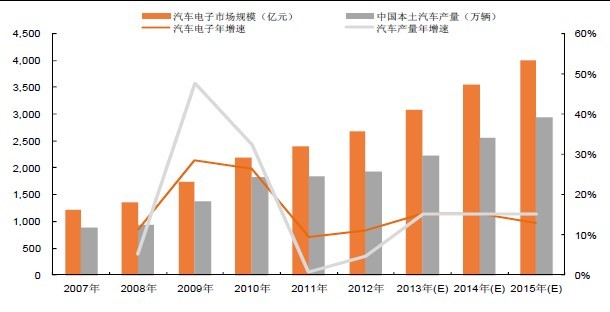

图表1:中国汽车年产量及汽车电子市场规模(单位:万辆,亿元)

随着单台汽车电子产品产值提升,我国汽车电子市场规模快速增长,从2007年的1216亿元增长到2012年的2672亿元;并预计到2015年,中国汽车电子市场规模将突破4000亿,三年复合增速15%;其中车载空调、电视、导航,胎压监测等细分行业增速较高。

汽车电子受益于:1)全球汽车产业转移趋势持续,中国本土整车产能持续提升;2)汽车电子成本占比提升,无论合资还是内资车企均有寻求本地化供应的动力和压力;3)中国电子行业发展迅速,跨国企业的本地化研发、消费电子的快速崛起为本土汽车电子供应商提供了充沛的优秀人力资源,技术扩散理论同样适用于汽车电子领域。

图表2:汽车电子硬件相关上市公司(单位:亿元,元,倍)

智能化浪潮席卷一切,在智能手机普及之后,智能汽车、智能家居未来逐渐清晰;汽车也将成为一台智能设备,在人机交互和信息搜集的能力将大大增强。Tesla让人们认识到人与汽车的交互不局限于传统的无数按钮,通过触摸屏和语音输入更自然的人们对汽车的信息输入。我们认为以智能手机为核心,智能汽车可能成为信息产生和收集端,配合手机App实现各类功能;汽车智能化可能沿着车载娱乐—辅助驾驶—人车交互—智能交通—车联网—自动驾驶的路径发展。

谷歌研制无人驾驶汽车,苹果iOS7的最大亮点是车载Siri功能,微软WindowsEmbedded平台早已应用在福特汽车上,科技巨头涉足纷纷汽车工业。汽车与乘客的交互越来越人性化,汽车本身成为商业数据的另一个重要入口;因此智能交通对车用电子需求更多、要求更高。在汽车电子内涵越来越广的背景下,汽车电子系统的智能化、网络化、集成化趋势明显。

车载电子受益最多,安全系统、车身电子结构性成长:汽车电子主要分四大类:动力系统、底盘与安全系统、车身电子、车载电子;全球汽车电子器件在汽车总成本占比持续提升,1970年为2%,1980年为5%,1990年为15%,2000年为20%,2012年为25%;预计到2015年将升至50%。在20世纪80年代曾出现成本占比快速提升的状况,主因半导体技术进步驱动动力和底盘系统的电子产品用量大幅提升。

就我国而言,如今动力系统、底盘系统经过多年发展,已相对完善,而车身与车载电子经过4年复合30%增速发展后仍有巨大空间。受中低端车型占比快速提升影响,国内汽车电子ASP在2009、2010年出现下降,到2011年恢复成长;目前我国汽车电子成本占比仅18.6%,低于全球平均的25%,有很大的向上空间。基于消费升级的假设,1)高端车型使用的车载娱乐、车身控制、安全系统等将向下渗透,中低端车型汽车电子成本占比提升,2)中低端车型在新车中占比下降,后装市场上车载电子用量提升。

汽车电子未来将呈现结构性成长的态势:车载电子从80年代提供附加功能升级到如今的基本功能,成本占比(汽车电子类)从1%提升到如今30%,未来将是智能汽车的最大受益者;安全系统和车身电子,将受益汽车基本普及后,用户舒适、安全需求的大幅提升。

汽车电子要求甚高,供应链相对稳定:由于汽车的生命周期长达15年~30年,车用电子元器件的使用寿命须保证在30年以上;此外,还要求车用电子元器件的失效率在运行10~15年中为零故障。相比于消费电子、家电、仪器仪表、飞机,车用电子元器件的应用环境非常严苛,对温度、气候等适应能力要求甚高,如温度适应范围广、耐冲击性强,耐电源波动强。

全球汽车电子供应链主要被欧美日厂家把持,如德尔福、电装等公司初期就是从大型汽车公司中独立出来,跟随整车企业发展壮大;他们是主流的Tier1供应商。台湾汽车电子企业起步较晚,借助本土强劲的电子研发实力,通过日本厂Tier2供应商的角色走向国际化。中国内资企业部分有整车厂扶持,部分依靠自身实力起步,但整体规模较小,以车载产品和中低端控制产品为主。民营企业主要集中在后装市场,竞争较为激烈;但内资供应商整体在国内汽车电子市场占比有所提升,后续增长潜力强劲。

汽车电子软硬件产品的认证周期都比较长,内资企业迅速切入供应链有难度,通过内涵式发展需要较多积累;并购,尤其是跨国并购是快速掌握资源、缩短学习曲线的好办法,均胜电子、得润电子都通过此方式进入高端客户产业链。

从细分产品看,由于传统产品供应链稳定,国内厂家进入较难,尤其是半导体领域,基本被国外大厂垄断;内资的机会在于快速成长的新增需求中,如车载产品(音响、电视、空调等),安全产品(LED大灯、胎压监测等)。另外相比前装市场的严格认证,后装市场进入壁垒相对较低,面对此市场较多的产品市场,如车载导航、胎压检测等,国内厂家的机会较多。